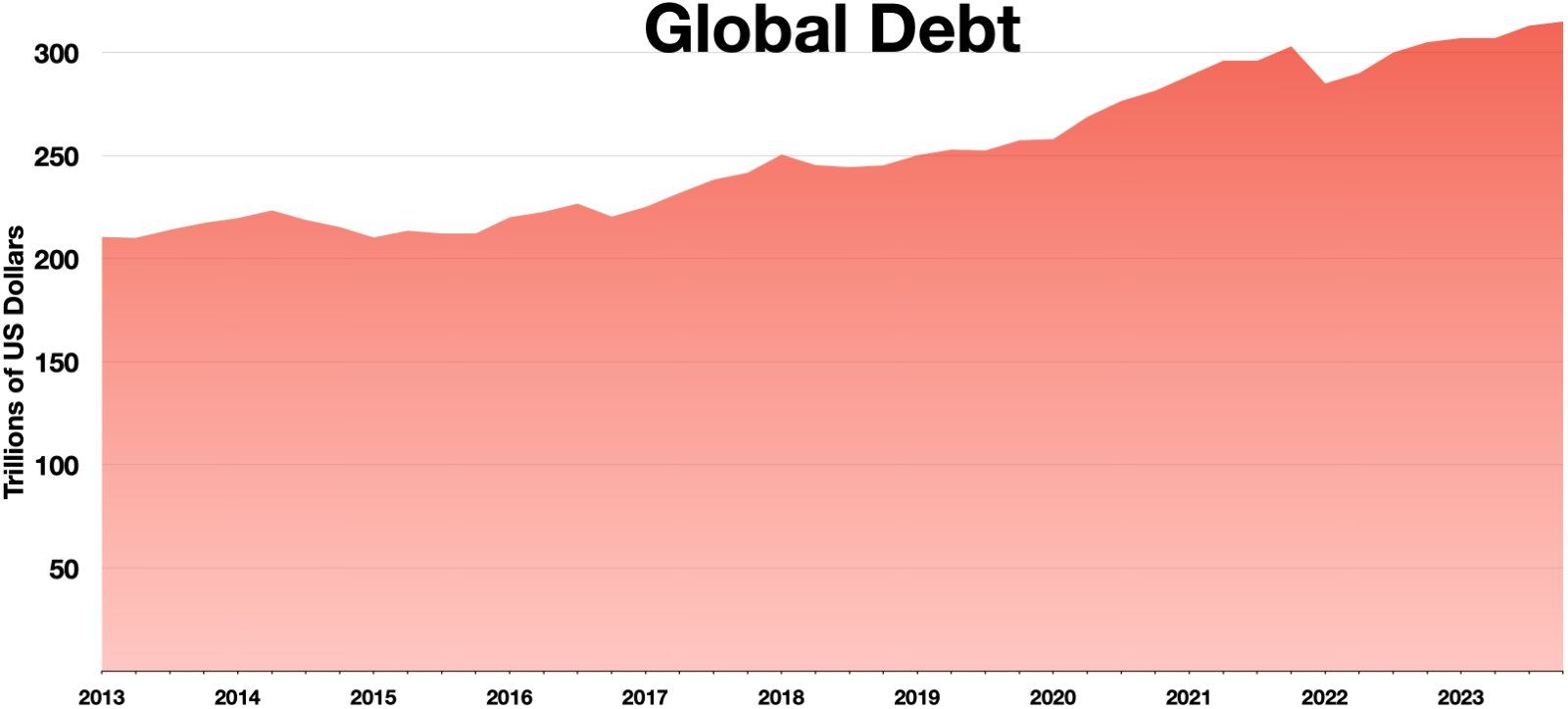

Το παγκόσμιο χρέος έχει εκτοξευθεί σε δυσθεώρητα ύψη, ξεπερνώντας τα 315 τρισεκατομμύρια δολάρια (ή περίπου το 333% του παγκόσμιου ΑΕΠ), δημιουργώντας ένα εκρηκτικό κοκτέιλ ανασφάλειας για την παγκόσμια οικονομία. Αυτό το «τσουνάμι» χρέους, που συσσωρεύτηκε κυρίως κατά την εποχή του φθηνού χρήματος και της πανδημίας, αντιμετωπίζει τώρα τη σκληρή πραγματικότητα των υψηλών επιτοκίων και του επίμονου πληθωρισμού.

Ο διπλός κίνδυνος: η κληρονομιά του χαμηλού κόστους δανεισμού

Για πάνω από μια δεκαετία, οι κεντρικές τράπεζες διατήρησαν τα επιτόκια σε ιστορικά χαμηλά επίπεδα, ενθαρρύνοντας κυβερνήσεις, επιχειρήσεις και νοικοκυριά να δανειστούν. Το αποτέλεσμα ήταν μια μαζική συσσώρευση χρέους, το οποίο θεωρούνταν «διαχειρίσιμο» όσο το κόστος εξυπηρέτησής του ήταν μηδενικό.

Ωστόσο, η στροφή των κεντρικών τραπεζών σε έναν επιθετικό κύκλο νομισματικής σύσφιξης για την καταπολέμηση του πληθωρισμού άλλαξε δραματικά τα δεδομένα. Η απότομη αύξηση των επιτοκίων έχει δύο καταστροφικές συνέπειες:

- Αυξάνει το κόστος εξυπηρέτησης: Καθιστά δυσβάσταχτη την αποπληρωμή του ήδη συσσωρευμένου χρέους, ειδικά για χώρες που πρέπει να αναχρηματοδοτήσουν σύντομα τις υποχρεώσεις τους.

- Μειώνει τη ζήτηση για νέα ομόλογα: Οι κεντρικές τράπεζες μειώνουν τα χαρτοφυλάκιά τους (ποσοτική σύσφιξη), αφήνοντας την αγορά να απορροφήσει τεράστιες νέες εκδόσεις κρατικών ομολόγων, κάτι που αναγκάζει τις κυβερνήσεις να προσφέρουν υψηλότερες αποδόσεις (δηλαδή, να δανείζονται ακριβότερα) για να προσελκύσουν επενδυτές.

Οι αναπτυσσόμενες χώρες στο χείλος του γκρεμού

Το πρόβλημα είναι πιο οξύ στις αναπτυσσόμενες και φτωχότερες χώρες (Global South). Αυτές οι οικονομίες αντιμετωπίζουν μια τριπλή απειλή:

- Συναλλαγματικός κίνδυνος: Πολλά από τα χρέη τους είναι σε δολάρια ΗΠΑ ή άλλα ισχυρά νομίσματα. Καθώς το δολάριο ενισχύεται λόγω των υψηλότερων αμερικανικών επιτοκίων, το βάρος του χρέους τους, εκφρασμένο σε τοπικό νόμισμα, εκτοξεύεται.

- Πολύπλοκη αναδιάρθρωση: Η σημερινή κρίση χαρακτηρίζεται από έναν νέο, μεγάλο δανειστή, την Κίνα, καθώς και από πληθώρα ιδιωτών πιστωτών. Η έλλειψη ενός ενιαίου, αποτελεσματικού μηχανισμού για τη συντονισμένη διαγραφή ή αναδιάρθρωση αυτών των χρεών καθιστά τις διαπραγματεύσεις εξαιρετικά αργές και πολύπλοκες.

- Αποστράγγιση πόρων: Οι τεράστιες πληρωμές για την εξυπηρέτηση του χρέους αποστραγγίζουν πόρους που θα έπρεπε να κατευθυνθούν στην υγεία, την παιδεία ή την αντιμετώπιση της κλιματικής αλλαγής—μια κρίση για την οποία συχνά αναγκάζονται να δανειστούν περαιτέρω.

Σημείωση: Χώρες όπως η Σρι Λάνκα και η Ζάμπια έχουν ήδη χρεοκοπήσει, ενώ άλλες μεγάλες οικονομίες, όπως η Αίγυπτος και το Πακιστάν, βρίσκονται σε κρίσιμη κατάσταση.

Ο κίνδυνος και για τις ανεπτυγμένες οικονομίες

Ακόμη και χώρες με υψηλό εισόδημα δεν είναι στο απυρόβλητο. Το κρατικό χρέος των ΗΠΑ έχει φτάσει τα 33 τρισεκατομμύρια δολάρια, με το κόστος εξυπηρέτησής του να αυξάνεται συνεχώς, δημιουργώντας σοβαρό ρίσκο για τη δημοσιονομική βιωσιμότητα. Στην Ευρωζώνη, οι χώρες με μεγάλο δημόσιο χρέος (όπως η Ιταλία) παρακολουθούν με ανησυχία τις αποφάσεις της ΕΚΤ, καθώς τυχόν μελλοντική κρίση θα μπορούσε να δοκιμάσει εκ νέου τη συνοχή της Ένωσης.

Ποιες είναι οι προοπτικές;

Διάσημοι οικονομολόγοι έχουν προειδοποιήσει για μια «δεκαετία κρίσης χρέους». Η επίλυση του προβλήματος απαιτεί:

- Πολιτική βούληση: Συντονισμένες ενέργειες μεταξύ των μεγάλων πιστωτών (συμπεριλαμβανομένης της Κίνας) για γρήγορη και αποτελεσματική αναδιάρθρωση των χρεών.

- Διαφάνεια: Καλύτερη καταγραφή και αποκάλυψη των όρων δανεισμού, ειδικά από τους νέους δανειστές.

- Βιώσιμη ανάπτυξη: Επένδυση σε πολιτικές που ενισχύουν την οικονομική ανάπτυξη στις υπερχρεωμένες χώρες, ώστε να μειωθεί το χρέος ως ποσοστό του ΑΕΠ.

Η παγκόσμια κρίση χρέους δεν είναι απλώς ένα οικονομικό πρόβλημα, αλλά μια γεωπολιτική και κοινωνική απειλή. Αν δεν αντιμετωπιστεί άμεσα, κινδυνεύει να πυροδοτήσει κύματα αστάθειας, κοινωνικών αναταραχών και νέας φτώχειας σε όλο τον κόσμο, υπονομεύοντας την όποια πρόοδο έχει επιτευχθεί τα τελευταία χρόνια.

Η Κίνα διαδραματίζει κεντρικό και σύνθετο ρόλο στην τρέχουσα παγκόσμια κρίση χρέους των αναπτυσσόμενων χωρών (Global South) για τους εξής λόγους:

1. Ο ρόλος του κορυφαίου δανειστή (The New Global Banker)

Η Κίνα έχει αναδειχθεί ως ο μεγαλύτερος διμερής επίσημος πιστωτής στον κόσμο για τις χώρες χαμηλού και μεσαίου εισοδήματος, αντικαθιστώντας ουσιαστικά τον ρόλο που είχαν παραδοσιακά οι δυτικές κυβερνήσεις και οι θεσμοί (όπως η Λέσχη του Παρισιού).

- «Πρωτοβουλία ζώνης και δρόμου» (Belt and Road Initiative - BRI): Μέσω του BRI, η Κίνα έχει διοχετεύσει πάνω από 1 τρισεκατομμύριο δολάρια σε δάνεια, κυρίως για τη χρηματοδότηση μεγάλων έργων υποδομής (λιμάνια, δρόμοι, σιδηρόδρομοι) σε χώρες της Ασίας, της Αφρικής και της Λατινικής Αμερικής.

- «Κρυφό» χρέος: Ένα σημαντικό μέρος αυτού του δανεισμού δόθηκε από κινεζικές κρατικές τράπεζες και οργανισμούς, μερικές φορές με όρους που δεν είναι τόσο διαφανείς όσο αυτοί του ΔΝΤ ή της Παγκόσμιας Τράπεζας. Αυτό το "κρυφό χρέος" καθιστά πιο δύσκολη την ακριβή εκτίμηση της συνολικής έκθεσης των χωρών.

- Πρόσθετα «δάνεια διάσωσης»: Σε πολλές περιπτώσεις, η Κίνα έχει χορηγήσει νέα δάνεια «έκτακτης ανάγκης» σε χώρες που βρίσκονται ήδη σε δυσκολία (π.χ. Πακιστάν, Σρι Λάνκα), για να διασφαλίσει την ολοκλήρωση των έργων BRI και να αποφύγει την ολική χρεοκοπία τους.

2. Η πρόκληση της αναδιάρθρωσης (Restructuring Hurdle)

Ο τρόπος με τον οποίο η Κίνα αντιμετωπίζει τις χρεοκοπίες αποτελεί το κυριότερο εμπόδιο στις διεθνείς προσπάθειες για την ελάφρυνση του χρέους.

- Έλλειψη συντονισμού: Η Κίνα δεν είναι μέλος της Λέσχης του Παρισιού (Paris Club), του παραδοσιακού φόρουμ των επίσημων πιστωτών. Αυτό καθιστά τον συντονισμό των διαπραγματεύσεων πολύπλοκο, ειδικά όταν οι χώρες χρωστούν ταυτόχρονα σε κινεζικούς, δυτικούς και ιδιώτες πιστωτές.

- Προτεραιότητα στη διατήρηση των έργων: Το Πεκίνο τείνει να προτιμά τη μετάθεση (rescheduling) ή την αναχρηματοδότηση (refinancing) του χρέους, ώστε να διασφαλίσει ότι τα έργα υποδομής θα ολοκληρωθούν ή θα συνεχίσουν να λειτουργούν, αντί της απευθείας διαγραφής (debt cancellation).

- Γεωπολιτικά συμφέροντα: Η στάση της Κίνας στις διαπραγματεύσεις συχνά επηρεάζεται από τις γεωπολιτικές της σχέσεις με τη συγκεκριμένη χώρα, καθώς και από την ανάγκη να διατηρήσει την εικόνα της ως αξιόπιστου εταίρου. Η επιλογή της να βοηθήσει ορισμένες χώρες έναντι άλλων γίνεται με βάση τα δικά της στρατηγικά συμφέροντα.

3. Η απάντηση στην «παγίδα χρέους» (The "Debt Trap" Narrative)

Η Δύση έχει κατηγορήσει την Κίνα για «διπλωματία παγίδας χρέους» (Debt-Trap Diplomacy), υποστηρίζοντας ότι χορηγεί δάνεια με σκοπό να αποκτήσει στρατηγικό έλεγχο σε κρίσιμα περιουσιακά στοιχεία (όπως λιμάνια) σε περίπτωση αδυναμίας αποπληρωμής.

- Άρνηση της Κίνας: Το Πεκίνο απορρίπτει κατηγορηματικά αυτή τη θεώρηση, υποστηρίζοντας ότι προσφέρει απαραίτητη χρηματοδότηση για υποδομές σε χώρες που αγνοούνται από τις δυτικές αναπτυξιακές τράπεζες.

- Σύνθετη πραγματικότητα: Οι μελέτες δείχνουν ότι η πραγματικότητα είναι πιο σύνθετη. Ενώ η Κίνα σπάνια προχωρά σε κατάσχεση περιουσιακών στοιχείων, οι όροι των δανείων της συχνά περιέχουν ρήτρες που της δίνουν εξασφαλίσεις (collateral) ή επιχειρησιακό έλεγχο σε περίπτωση αδυναμίας πληρωμής, δημιουργώντας πράγματι εξάρτηση.

Η Κίνα είναι πλέον ένας αναπόφευκτος παράγοντας στην επίλυση της παγκόσμιας κρίσης χρέους. Η συνεργασία της με το ΔΝΤ και τους παραδοσιακούς δυτικούς πιστωτές—μέσω μηχανισμών όπως το Κοινό Πλαίσιο (Common Framework) των G20—είναι ζωτικής σημασίας για την αποφυγή μιας μαζικής κρίσης χρεοκοπίας στις φτωχότερες χώρες.

Προτεινόμενες λύσεις για την παγκόσμια κρίση χρέους

Η διεθνής κοινότητα, μέσω του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), της Παγκόσμιας Τράπεζας και των G20, εργάζεται για την ενίσχυση τριών βασικών πυλώνων:

1. Ενίσχυση του «Κοινού Πλαισίου» (G20 Common Framework)

Το Κοινό Πλαίσιο, που θεσπίστηκε από τις G20 το 2020, είναι ο κύριος μηχανισμός για την αναδιάρθρωση χρέους των χωρών χαμηλού εισοδήματος. Ωστόσο, η αποτελεσματικότητά του παραμένει χαμηλή.

- Ανάγκη για επιτάχυνση: Οι διαδικασίες είναι εξαιρετικά αργές, με τις χώρες να παραμένουν σε «αναμονή» (debt limbo) για χρόνια (π.χ., Ζάμπια, Γκάνα). Η λύση είναι η δέσμευση όλων των πιστωτών (συμπεριλαμβανομένης της Κίνας και των ιδιωτών) να συντομεύσουν τα χρονοδιαγράμματα και να επιδείξουν πολιτική βούληση.

- Ισότιμη συμμετοχή ιδιωτών: Το Πλαίσιο απαιτεί τη συμμετοχή των ιδιωτών πιστωτών (τράπεζες, funds) με όρους ανάλογους με αυτούς των επίσημων διμερών πιστωτών. Αυτό είναι κρίσιμο, καθώς μεγάλο μέρος του χρέους των αναπτυσσόμενων χωρών είναι πλέον ιδιωτικό.

2. Αύξηση της διαφάνειας και βελτίωση των όρων δανεισμού

Η έλλειψη διαφάνειας των δανειακών συμβάσεων, ειδικά αυτών που προέρχονται από την Κίνα, είναι τοξική για τις διαπραγματεύσεις.

- Δημόσια καταγραφή: Ζητείται από τους δανειολήπτες να καταγράψουν πλήρως και δημόσια όλες τις υποχρεώσεις τους (συμπεριλαμβανομένων των ρητρών εμπιστευτικότητας που συχνά περιέχονται στα κινεζικά δάνεια).

- Πρότυπα δανεισμού: Διεθνείς οργανισμοί πιέζουν για την υιοθέτηση κοινών προτύπων δανεισμού (π.χ., ρήτρες συλλογικής δράσης στα ομόλογα), που θα διευκολύνουν την αναδιάρθρωση όταν μια χώρα αντιμετωπίζει δυσκολίες.

3. Νέες πηγές χρηματοδότησης και ενίσχυση του ΔΝΤ

Οι υπερχρεωμένες χώρες χρειάζονται νέο κεφάλαιο για να στηρίξουν την ανάπτυξή τους και να αποφύγουν τη λιτότητα.

- «Χρήμα για το Κλίμα»: Ένα μεγάλο μέρος του νέου δανεισμού ζητείται να προέλθει από τη λεγόμενη «χρηματοδότηση για το κλίμα» (climate finance). Προτείνεται η διασύνδεση της ελάφρυνσης χρέους με δεσμεύσεις για το κλίμα (Debt-for-Climate Swaps).

- Ενίσχυση των πολυμερών τραπεζών: Οι Πολυμερείς Αναπτυξιακές Τράπεζες (όπως η Παγκόσμια Τράπεζα) πιέζονται να αυξήσουν τις ικανότητές τους για δανεισμό, ώστε να προσφέρουν φθηνότερο και μακροπρόθεσμο κεφάλαιο σε σχέση με τις εμπορικές τράπεζες.

- Μεταφορά ειδικών τραβηκτικών δικαιωμάτων (SDRs): Οι πλούσιες χώρες καλούνται να μεταφέρουν τα αχρησιμοποίητα Ειδικά Τραβηκτικά Δικαιώματά τους (Special Drawing Rights - SDRs) του ΔΝΤ σε φτωχότερες χώρες, προσφέροντας ρευστότητα χωρίς να δημιουργούν νέο χρέος.

Ο ρόλος της Κίνας στην επίλυση

Η συμμόρφωση και η συνεργασία της Κίνας είναι η κεντρική μεταβλητή για την επιτυχία κάθε λύσης.

|

Πρόκληση |

Απαίτηση από την Κίνα |

|

Συντονισμός |

Να υιοθετήσει τους ίδιους όρους αναδιάρθρωσης με τους επίσημους δυτικούς πιστωτές (π.χ., διαγραφή μέρους του χρέους, όχι απλώς μετάθεση). |

|

Διαφάνεια |

Να άρει τις ρήτρες εμπιστευτικότητας στα δάνεια, επιτρέποντας στο ΔΝΤ να έχει πλήρη εικόνα των οικονομικών δεδομένων. |

|

Πολιτική Βούληση |

Να ξεπεράσει την τάση της να ενεργεί ως «εμπορική τράπεζα» που επιδιώκει το κέρδος και να αποδεχθεί τον ρόλο της ως επίσημου κρατικού πιστωτή με ευθύνη για τη σταθερότητα. |

Η πρόσφατη πρόοδος (π.χ. στην περίπτωση της Ζάμπια) δείχνει ότι, υπό πίεση, η Κίνα είναι διατεθειμένη να συνεργαστεί, αλλά οι διαδικασίες παραμένουν πολιτικοποιημένες και χρονοβόρες.

Η μετάδοση της κρίσης χρέους από τις αναπτυσσόμενες χώρες στις ανεπτυγμένες οικονομίες αποτελεί έναν υποτιμημένο αλλά υπαρκτό κίνδυνο. Ενώ οι ανεπτυγμένες χώρες είναι ο κύριος δανειστής (ειδικά μέσω ιδιωτικών funds), μια μαζική κρίση στις αναπτυσσόμενες χώρες μπορεί να μεταδοθεί μέσω πολλών διαύλων.

Κίνδυνος μετάδοσης (Spillover Risk) από το Global South

Οι συνέπειες μιας κρίσης χρέους σε χώρες χαμηλού και μεσαίου εισοδήματος δεν περιορίζονται στα σύνορά τους, αλλά μπορούν να μεταδοθούν στον ανεπτυγμένο κόσμο μέσω των εξής βασικών διαύλων:

1.Χρηματοπιστωτικός δίαυλος (Financial Channel)

Αυτός είναι ο πιο άμεσος δίαυλος μετάδοσης.

- Απώλειες ιδιωτών πιστωτών: Οι κυβερνήσεις των ανεπτυγμένων χωρών, οι τράπεζες, και κυρίως τα ιδιωτικά επενδυτικά funds (hedge funds, αμοιβαία κεφάλαια) του Λονδίνου και της Νέας Υόρκης κατέχουν ένα μεγάλο μέρος του χρέους των αναπτυσσόμενων χωρών (ιδιαίτερα μέσω της αγοράς κρατικών ομολόγων). Μια σειρά χρεοκοπιών ή μεγάλων αναδιαρθρώσεων με σημαντικά «κουρέματα» (haircuts) μπορεί να οδηγήσει σε σημαντικές απώλειες για αυτά τα ιδρύματα.

- Προβλήματα ρευστότητας: Οι απώλειες αυτές μπορούν να προκαλέσουν κλονισμό εμπιστοσύνης στις χρηματοπιστωτικές αγορές. Οι επενδυτές γίνονται επιφυλακτικοί απέναντι σε όλα τα αναπτυσσόμενα κράτη, οδηγώντας σε μαζικές εκροές κεφαλαίων ("flight to safety") και αύξηση του κόστους δανεισμού σε παγκόσμιο επίπεδο, επηρεάζοντας ακόμη και τις ανεπτυγμένες αγορές.

2. Εμπορικός δίαυλος (Trade Channel)

Η παγκόσμια οικονομία είναι αλληλοεξαρτώμενη, με τις αναπτυσσόμενες χώρες να αποτελούν σημαντική πηγή ζήτησης και εφοδιασμού.

- Μείωση εξαγωγών: Όταν μια αναπτυσσόμενη χώρα αντιμετωπίζει κρίση χρέους, αναγκάζεται να περικόψει τις δημόσιες δαπάνες και τις εισαγωγές. Αυτό σημαίνει μείωση της ζήτησης για προϊόντα και υπηρεσίες που εξάγονται από τις ΗΠΑ, την Ευρώπη και την Κίνα. Οι ανεπτυγμένες χώρες βλέπουν τις εξαγωγικές τους επιδόσεις να μειώνονται, επιβραδύνοντας την ανάπτυξή τους.

- Διαταραχές εφοδιαστικής αλυσίδας: Πολλές αναπτυσσόμενες χώρες είναι βασικοί προμηθευτές σε κρίσιμα αγαθά, όπως πρώτες ύλες, ενέργεια ή βιομηχανικά εξαρτήματα. Μια κρίση χρέους μπορεί να οδηγήσει σε κοινωνική αναταραχή και πολιτική αστάθεια, διακόπτοντας την παραγωγή και τις παγκόσμιες αλυσίδες εφοδιασμού, γεγονός που ανεβάζει τις τιμές (πληθωρισμός) στον ανεπτυγμένο κόσμο.

3. Γεωπολιτικός και κοινωνικός δίαυλος (Geopolitical & Social Channel)

Οι οικονομικές κρίσεις συχνά μετατρέπονται σε πολιτικές και κοινωνικές.

- Μεταναστευτικές ροές: Η οικονομική κατάρρευση, η ανεργία και η πολιτική αστάθεια σε υπερχρεωμένες χώρες (π.χ. στην Υποσαχάρια Αφρική ή τη Λατινική Αμερική) μπορεί να πυροδοτήσουν νέα κύματα μαζικής μετανάστευσης προς τις ανεπτυγμένες χώρες, δημιουργώντας πολιτικές και κοινωνικές πιέσεις στις χώρες υποδοχής.

- Αύξηση της αβεβαιότητας: Η γενικευμένη αστάθεια και η αδυναμία των διεθνών θεσμών (ΔΝΤ, Παγκόσμια Τράπεζα) να επιλύσουν την κρίση χρέους πλήττουν τη συνολική εμπιστοσύνη στο παγκόσμιο σύστημα διακυβέρνησης.

4. Δίαυλος κοινού παράγοντα (Common Factor Channel)

Η κρίση χρέους στις αναπτυσσόμενες χώρες συχνά οφείλεται σε παράγοντες που προέρχονται από τις ανεπτυγμένες οικονομίες:

- Αύξηση επιτοκίων: Η επιθετική νομισματική σύσφιξη από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) και την ΕΚΤ για την καταπολέμηση του πληθωρισμού, αυξάνει δραματικά το κόστος εξυπηρέτησης του χρέους παγκοσμίως, συμπεριλαμβανομένου του χρέους των ανεπτυγμένων χωρών, ενώ παράλληλα πλήττει τις αναπτυσσόμενες χώρες.

Συνολικά, ο κίνδυνος για τις ανεπτυγμένες χώρες δεν είναι η άμεση χρεοκοπία λόγω των απωλειών (καθώς οι απώλειες είναι διασπαρμένες), αλλά η ευρύτερη επιβράδυνση της παγκόσμιας ανάπτυξης και η αύξηση της γεωπολιτικής αστάθειας που προέρχεται από ένα υπερχρεωμένο και ασταθές Global South.